Dans un marché du bâtiment toujours peu porteur, Uniclima, le groupement français des industries thermiques, aérauliques et frigorifiques, dresse à nouveau un bilan en recul des ventes sell-in¹ du génie climatique en 2025.

Face à ce ralentissement, les industriels réaffirment néanmoins leurs engagements sociétaux en accélérant la mise sur le marché d’équipements plus performants sur le plan énergétique, contribuant à la décarbonation et intégrant les principes de l’économie circulaire, tout en consolidant leur ancrage territorial en France et en Europe.

L’organisation salue la publication de la Stratégie Nationale Bas Carbone 3 (SNBC), tout en appelant à une approche équilibrée des solutions, à la cohérence des politiques industrielles et à un cadre d’aides à la rénovation clair et durable pour soutenir la relance du secteur.

La SNBC 3 fixe un cap nécessaire. Pour le tenir, il faut une approche pragmatique : un mix de solutions, des indicateurs environnementaux robustes, une stratégie industrielle cohérente et des aides stables pour massifier la rénovation », souligne Stanislas Lacroix, Président d’Uniclima.

¹ Ventes des industriels aux distributeurs et installateurs en direct, à différencier des équipements installés

1. Un marché du génie climatique encore déprimé

Avec des autorisations de construction de logements individuels neufs, inférieures de plus de 21 % à la moyenne des cinq années précédentes, un recul des rénovations énergétiques et une instabilité persistante des aides publiques, le secteur du génie climatique a traversé une nouvelle année difficile. Ce contexte peu porteur a freiné les investissements et maintenu les industriels sous pression.

Sur les générateurs à eau chaude, l’indicateur Uniclima² poursuit sa baisse et atteint 77 en 2025, contre 81 en 2024. Côté ventilation³, il reste au-dessus de l’équilibre mais recule à 101 en 2025 (contre 103 en 2024).

1.1 Chaudières et solaire thermique

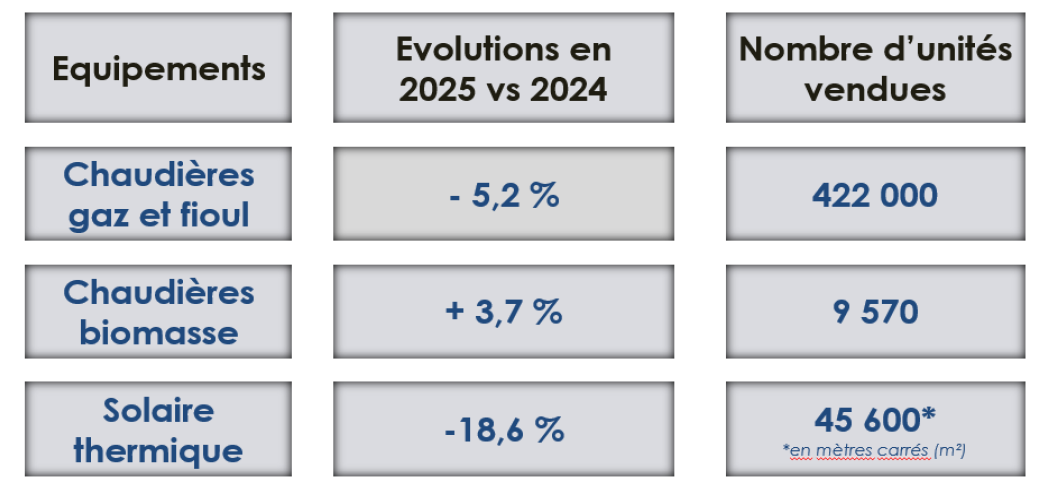

➡ Chaudières gaz-fioul : Le marché des chaudières recule d’environ – 5%. Les volumes potentiellement observés dans le neuf correspondent essentiellement à un reliquat d’installations engagées antérieurement du fait du cadre réglementaire depuis 2025. Le marché se concentre désormais presque uniquement sur le remplacement. La chaudière gaz conserve sa pertinence dans le logement collectif en chauffage individuel en lien avec les contraintes techniques bien identifiées, tandis que les chaudières fioul subsistent principalement en résidentiel en zones rurales, sur des volumes faibles.

➡ Chaudières biomasse : La tendance est globalement positive, mais sur un marché désormais rétracté. Le marché se maintient malgré la baisse des aides en 2025 (MaPrimeRénov’ et Coup de pouce CEE) et les annonces pour 2026 (exclusion des chaudières biomasse de MaPrimeRénov’ en mono geste). Pourtant, la solution conserve toute sa pertinence comme alternative ou complément à la PAC pour contribuer à la décarbonation du chauffage.

² Indice = somme des générateurs de chauffage de la boucle à eau chaude ramenée en base 100 en 2019 (Chaudières gaz, fioul et biomasse + PAC air / eau, eau / eau, hybrides + systèmes solaires combinés)

³ Indice = somme des systèmes de ventilation ramenée en base 100 en 2019 (VMC simple flux, double flux, résidentielle, collective et tertiaire)

➡ Solaire thermique : Le marché du solaire thermique reste en berne. En fin d’année, plusieurs annonces viennent ajouter de l’incertitude, notamment sur le système solaire combiné (SSC), avec la suppression des cumuls possibles sur les CEE pour les hybridations SSC et PAC ou SSC et biomasse. Il est, par ailleurs, annoncé le passage à une TVA à 20 % sur le chauffage solaire lorsque l’appoint est d’origine fossile.

1.2 Pompes à chaleur

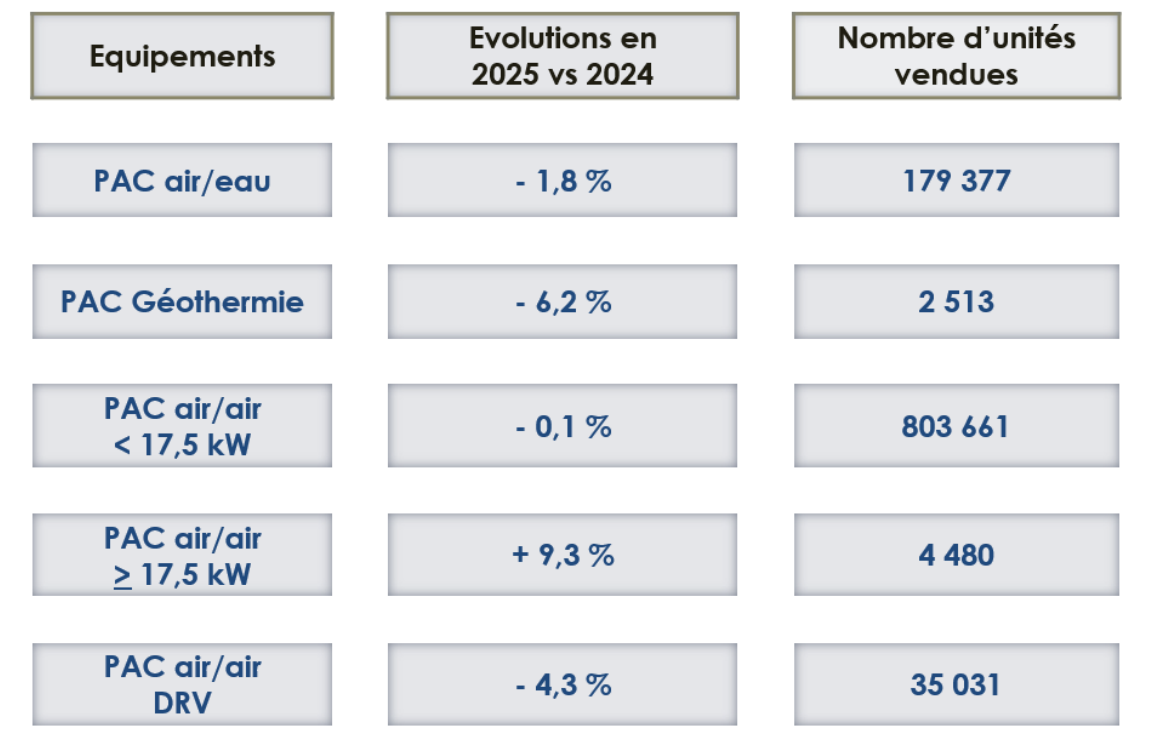

➡ Pompes à chaleur air/eau : Sur l’ensemble de l’année, le marché a évolué en dents de scie : un démarrage compliqué (absence de budget), une amélioration au printemps, puis une période de forte incertitude liée aux aides avant une reprise plus nette à l’automne. Finalement, le bilan annuel reste négatif (- 1,8 %) après un marché 2024 en fort recul et dans un contexte de marché globalement encore déprimé.

➡ Pompes à chaleur géothermiques : Ce type de matériels peine toujours à trouver sa place et reste en recul de – 6,2 % (- 15 % pour la petite géothermie). Il continue de souffrir d’un manque de foreurs qualifiés et de coûts d’installation élevés.

➡ Pompes à chaleur air/air : Les chiffres pour les petites puissances traduisent une stabilité apparente même si le périmètre de déclaration diffère légèrement entre 2024 et 2025. En tenant compte de cet écart, l’analyse conduit plutôt à un marché légèrement positif, de l’ordre de + 1 %. L’année 2025 se distingue surtout par une saisonnalité très marquée : un premier semestre en fort recul (- 14 %), suivi d’un second semestre très dynamique (+ 31 %), porté par les épisodes de canicule de l’été dernier.

Le segment des PAC de puissance supérieure ou égale à 17,5 kW, encore limité en volume, affiche une progression notable, tirée par le renouvellement naturel d’équipements installés autour de 2010 et probablement soutenu par le décret tertiaire.

Le marché des systèmes à débit réfrigérant variable (DRV) enregistre un recul après plusieurs années de croissance. La baisse est particulièrement marquée sur les DRV de forte puissance, qui se sont moins bien vendus. Deux explications sont envisagées : un ralentissement de l’activité tertiaire, et une évolution des choix techniques, avec une préférence pour plusieurs unités de plus petite taille plutôt qu’un équipement unique, voire un possible report vers des solutions à eau glacée difficilement mesurable à ce stade.

1.3 Ventilation Mécanique

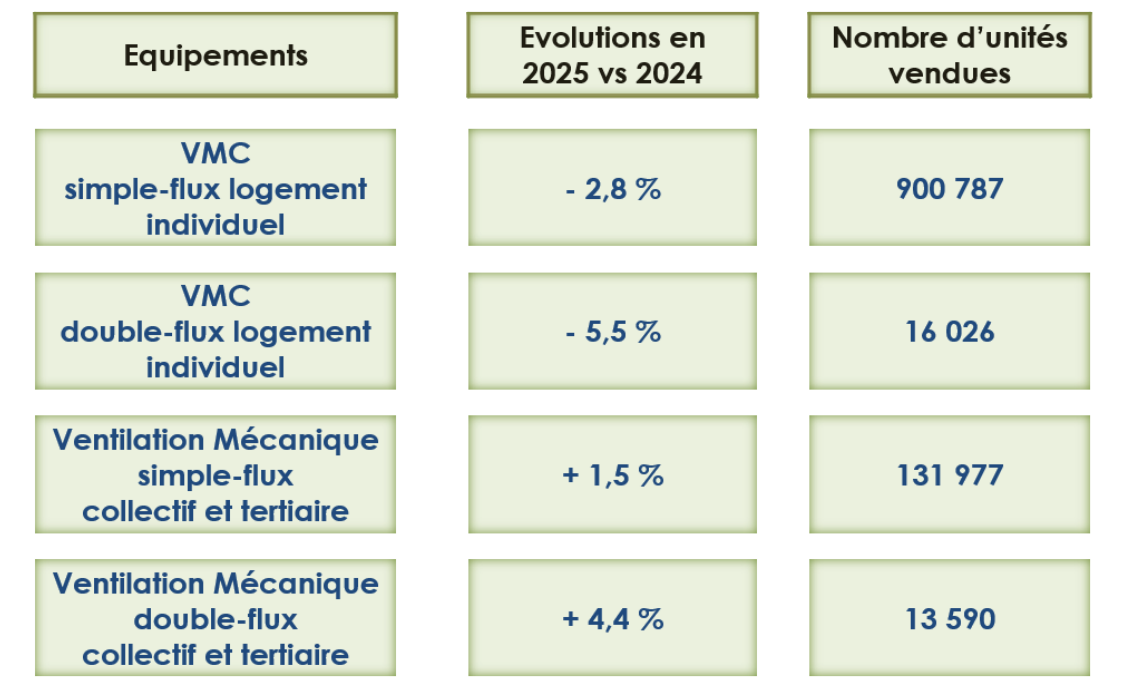

➡ Ventilation mécanique : Les ventes 2025 mettent en évidence un manque de fléchage des aides et des réglementations vers des systèmes de ventilation performants, capables de moduler les débits selon les besoins et/ou de récupérer l’énergie.

En logement individuel, La rénovation reste largement dominée par les VMC simple flux autoréglables et hygrovariables, qui demeurent les solutions les plus accessibles à l’achat mais énergivores à l’usage (débit fixe). À l’inverse, les ventes de VMC double flux centralisées tombent à un niveau historiquement bas, dans un repli engagé depuis 2023. Cette tendance s’explique principalement par la baisse de MaPrimeRénov’, le recentrage des soutiens publics sur l’isolation au détriment de la ventilation, et la dégradation du pouvoir d’achat, conjuguée à la hausse du coût des travaux, qui pénalise d’abord les solutions les plus qualitatives.

En collectif et tertiaire, les volumes de simple flux restent globalement stables par rapport aux deux dernières années, mais demeurent inférieurs aux niveaux attendus. Côté double flux tertiaire, les ventes progressent légèrement en 2025, portées par certains projets neufs et par des rénovations lourdes, notamment dans la santé et l’enseignement.

En dépit de ce contexte, les industriels restent mobilisés et continuent d’investir pour proposer des équipements toujours plus performants, bas-carbone et à faible impact environnemental.

1.4 Emetteurs hydrauliques

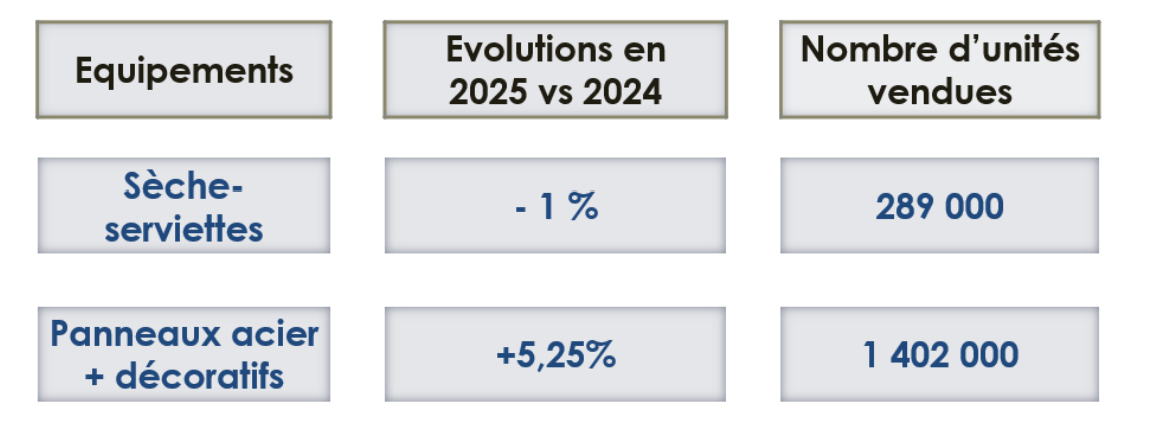

Parmi les émetteurs hydrauliques, le radiateur reste l’émetteur privilégié notamment en rénovation. Le marché du radiateur à eau pour 2025 est comparable à 2024 en lien avec du stockage.

Alliés des générateurs y compris à basse température, les radiateurs permettent d’obtenir de réels gains économiques, thermiques et de confort. Les industriels continuent leurs actions pour une meilleure prise en compte des radiateurs pour les rénovations réussies.

2. Positionnement et feuille de route 2026

2.1 SNBC 3 : des objectifs ambitieux, à traduire en trajectoires réalistes

Uniclima se réjouit de la publication du projet de SNBC 3 le 12 décembre 2025, qui fixe une trajectoire ambitieuse de réduction des émissions de gaz à effet de serre.

L’organisation accueille favorablement les objectifs de grande ampleur assignés à la pompe à chaleur, solution clé de la décarbonation du chauffage, avec l’installation de 8,8 millions de PAC à horizon 2030, tout en soulignant que les conditions de marché ne sont pas aujourd’hui réunies.

➡ Points de vigilance : ne pas opposer les solutions

Uniclima souhaite toutefois apporter des nuances sur certaines trajectoires évoquées pour les chaudières : la transition doit s’appuyer sur des solutions adaptées aux situations techniques et aux bâtiments.

Uniclima insiste sur la nécessité de prendre en compte les freins techniques à l’installation sur le terrain : contraintes de place, interventions en zones rurales reculées, besoins en haute température en climat froid ou en altitude. L’organisation rappelle également que les chaudières qui resteront en fonctionnement s’inscriront dans une trajectoire de décarbonation, notamment grâce au recours croissant au biogaz.

Enfin, les solutions hybrides ne doivent pas être oubliées : elles ont toute leur place dans la transition vers la décarbonation.

➡ Des “angles morts” à corriger : ventilation, solaire thermique, biomasse

Uniclima regrette que la SNBC 3 n’intègre pas davantage la ventilation, le solaire thermique et les chaudières biomasse, qui s’inscrivent pleinement dans les objectifs de décarbonation et de performance énergétique.

La ventilation mécanique : un incontournable

La ventilation mécanique assure le renouvellement d’air indispensable pour garantir une bonne qualité de l’air intérieur, préserver la santé des occupants et la durabilité du bâti, tout en limitant les besoins énergétiques liés aux déperditions de chaleur ou de froid induites. La présence, et le bon fonctionnement, d’un système de ventilation mécanique performant, capable de moduler les débits selon les besoins et/ou de récupérer l’énergie, devrait donc être vérifiée systématiquement lors de toute rénovation de bâtiment.

Chaudières biomasse et solaire thermique : des solutions d’appoint utiles

Alors qu’ils sont totalement absents de la stratégie SNBC 3, les chaudières biomasse et le solaire thermique ont pourtant toute leur place dans la transition énergétique, notamment en solution d’appoint. Ces équipements répondent à des besoins d’usage spécifiques, en particulier dans certains foyers situés en zones rurales, où les contraintes techniques et les conditions d’exploitation rendent nécessaire un mix de solutions adapté.

2.2 Environnement et économie circulaire : des engagements structurants

➡ Une démarche pionnière pour la mise en avant des Profils Environnementaux Produits (PEP)

Les industriels du CVC se sont engagés très tôt dans la transparence environnementale en étant notamment membres fondateurs de PEP ecopassport. Ils ont ainsi défini les règles de déclaration par famille d’équipements (thermodynamique, chaudières, ventilation, etc.) et réalisé des déclarations collectives pour fournir des données fiables sur des produits types, contribution qui s’est révélée particulièrement utile dans le cadre de la RE2020.

Aujourd’hui, ces travaux s’inscrivent dans une nouvelle étape avec de nouveau enjeux au niveau européen : accompagner l’émergence d’une réglementation produit intégrant les impacts carbone (ESPR), d’exigences carbone dans les bâtiments neufs et harmoniser les méthodes d’ACV des produits.

➡ Une mobilisation totale au service de la Responsabilité Élargie du Producteur (REP)

Les industriels d’Uniclima sont pleinement investis dans la REP DEEE (déchets d’équipements électriques et électroniques), avec des résultats mesurables.

En 2024, la dépollution des équipements contenant des gaz, notamment les ballons d’eau chaude et autres équipements thermiques, a permis d’éviter 1,07 million de tonnes équivalent CO₂ grâce aux gaz récupérés, et de contribuer à une réduction globale de 507 832 tonnes de CO₂ par rapport à l’extraction de matières vierges.

En parallèle, 2026 marque le démarrage de la filière des emballages professionnels : la REP s’appliquera à l’ensemble des emballages, tous secteurs confondus, avec une entrée en vigueur au 1er janvier 2026 et une mise en oeuvre opérationnelle au 1er juillet 2026. Il s’agit d’une avancée notable qui va structurer à l’échelle nationale une nouvelle REP qui représente plus de 60% des emballages mis sur le marché en France.

2.3 Réindustrialisation et compétitivité

➡ Un engagement en faveur de la préférence européenne…

Avec 87 usines implantées sur le territoire national et une production à la pointe de l’innovation dans le génie climatique, Uniclima est fortement mobilisée en faveur de la réindustrialisation de la France et de l’Europe, et soutient l’objectif de préférence européenne. L’organisation salue l’action des pouvoirs publics sur le sujet de l’agrément PAC qui permet, dans un premier temps, une bonification des coups de pouce CEE pour les PAC air/eau et géothermiques individuelles fabriquées en Europe.

Uniclima et ses adhérents travaillent depuis de nombreux mois avec les pouvoirs publics sur la mise en place de ce dispositif afin qu’il soit construit de manière progressive, lisible et opérationnelle pour l’ensemble des acteurs. Les industriels d’Uniclima investissent massivement depuis plusieurs années pour moderniser leurs sites, renforcer leurs capacités de production et développer des solutions technologiques de pointe.

Uniclima se félicite également que cette démarche s’inscrive dans une exigence de souveraineté industrielle et énergétique, indispensable pour sécuriser les chaînes de valeur, réduire les dépendances extérieures et renforcer durablement la compétitivité de la filière européenne.

« Nous pensons que cet agrément doit être pensé comme un levier de structuration industrielle, qui favorise le déploiement de l’industrie française et européenne de la pompe à chaleur », précise Stanislas Lacroix.

Uniclima met cependant en garde sur la nécessité d’une coordination à l’échelle européenne, indispensable pour éviter une multiplication de dispositifs nationaux et garantir un cadre cohérent entre États membres. Il demande également un élargissement rapide du dispositif aux PAC air/eau et géothermiques collectives et tertiaires puis dans un second temps la mise en place d’un retour d’expérience pour étudier un élargissement à d’autres familles de PAC.

➡ … mais une incohérence à traiter dans le Mécanisme d’ajustement carbone aux frontières (MACF)

Le MACF est un mécanisme européen destiné à favoriser la production européenne de certaines matières premières, telles que l’acier, au détriment de celles produites hors UE.

Cependant, en l’état, le dispositif pénalise des fabricants de produits finis fortement composés de matières premières soumises au MACF et constitue ainsi un désavantage concurrentiel entre producteurs européens et extra-européens.

Parmi les dernières évolutions sur le MACF : une première liste de produits susceptibles d’être concernés par un élargissement du dispositif a été publiée, mais les équipements du génie climatique n’y figurent pas. Cette omission suscite une forte inquiétude chez les adhérents d’Uniclima, qui alertent sur un risque de concurrence déloyale. Dans un scénario à 75 €/t carbone, ils estiment que le surcoût pourrait représenter 5 à 10 % du prix des produits.

Dans ce contexte, Uniclima poursuit ses échanges avec les pouvoirs publics afin d’obtenir l’intégration des équipements du génie climatique dans la liste des produits couverts, une condition indispensable pour ne pas freiner la réindustrialisation européenne

2.4 Des aides à la rénovation claires et pérennes pour redonner confiance et relancer le marché

Uniclima se réjouit de l’adoption définitive en ce début de semaine du budget qui va permettre la réouverture du guichet MaPrimeRénov’, levier essentiel pour soutenir la reprise des marchés. Nous soulignons également l’alignement des taux de TVA entre les PAC air/eau, eau/eau et air/air tout en regrettant l’augmentation récente du taux de TVA sur les PAC hybrides, qui ont toute leur place dans la transition vers la décarbonation.

Uniclima déplore également les modifications répétées des fiches CEE pour les PAC (BAR-TH-171 « Pompe à chaleur de type air/eau », BAR-TH-172 « Pompe à chaleur de type eau/eau ou sol/eau », etc.), qui réduisent la visibilité des industriels et compliquent la planification des investissements.

Pour relancer durablement le marché, le secteur a besoin d’un cadre d’aides clair, lisible et stable, offrant de la visibilité aux ménages et aux professionnels.

➡ Reconnaître un parcours de rénovation performante par étapes

Dans cette optique, Uniclima continue de porter la proposition d’un parcours de rénovation par étapes, qui pourrait être un levier stimulant et puissant pour contribuer à la relance du marché.

La mise en place d’un parcours de rénovation par étapes permettrait d’inciter les ménages à réaliser plusieurs gestes simples dans un lapse de temps réduit en leur permettant de bénéficier d’une bonification des aides à chaque étape franchie. L’intervention d’un auditeur énergétique et la mise en place d’un Carnet d’Information du Logement garantirait une bonne cohérence technique des travaux.

À propos d’Uniclima

Uniclima est le groupement français des industries thermiques, aérauliques et frigorifiques. Il rassemble 92 marques et 69 sociétés ou groupes dans différents secteurs d’activité : chaudières et brûleurs gaz ou fioul, radiateurs à eau chaude, énergies renouvelables (chaleur solaire et chaudières biomasse), pompes à chaleur, froid et climatisation, ventilation et traitement d’air des bâtiments, filtration et épuration de l’air. Avec 87 usines et 57 centres de recherche et développement, Uniclima compte 23 500 emplois en France répartis sur près de 400 sites (sièges sociaux, usines, agences, centres de formation…).

www.uniclima.fr

Service Presse d’Uniclima

Agence FP&A : 07.61.46.57.31 – celine@fpa.fr

Télécharger le communiqué de presse avec les principales tendances : CP Uniclima_bilan 2025 et perspectives 2026_5 02 26 – VF

Télécharger le dossier de presse incluant la totalité des chiffres 2025 : DP Uniclima_Bilan 2025_VF

Ainsi que les graphiques : 2026_CP_UNICLIMA_GRAPHIQUES